工信部数据显示:2022年,我国光伏主产业总产值突破1.4万亿元;加上辅助材料和装备,总产值超过2.2万亿元。产业的发展壮大,让不少城市获得了产业重塑的新机会。

这些城市中,有的依托优质资源和丰富的绿电,大力绿色硅光伏产业;有的依托丰富的石英资源,发展光伏玻璃,带动光伏产业起飞;有的依托龙头企业,引领产业集聚的优势,产业一步步发展壮大……北极星太阳能光伏网通过梳理国内光伏产业的最新发展动态,为行业人士呈现当前光伏产业链的区域分布、优势城市和未来趋势。

千亿光伏产业城近10个

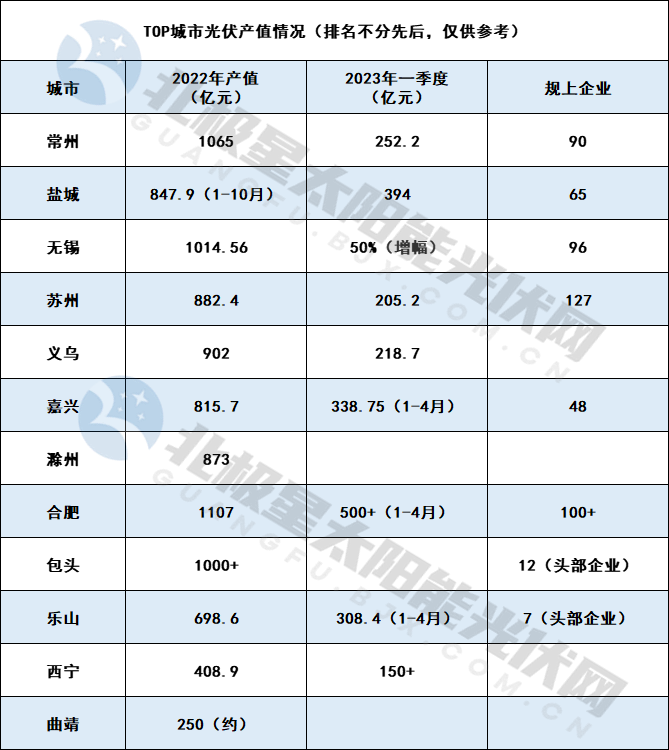

当前,我国一批以光伏制造为核心的千亿产业城在各地涌现,根据北极星太阳能光伏网梳理,光伏制造业产值超千亿元或接近千亿元产业之城已经达10余个。

其中,产值超过千亿元城市有5个,分别是常州、盐城、无锡、合肥、包头。

产值接近千亿城市有4个,分别是苏州、义乌、嘉兴、滁州。

产值在百亿以上,并计划在几年内达千亿元城市有3个(仅统计3个具有代表性城市),分别是乐山、西宁、曲靖。

纵观以上城市,受地理位置、发展时期等因素影响,在产业链上下游等环节都有倾向,比如常州、盐城、苏州、无锡、义乌等东部沿海城市,产业链主要在中游电池、组件、逆变器等环节;包头、乐山、西宁、曲靖等中西部城市,则是上游光伏硅材料的重要投资区域。

不少城市还构建了相对完整的产业链,比如常州集聚了光伏产业链90余家规上企业,涵盖除硅料外的所有生产制造环节;苏州共有光伏规上企业127家,形成从上游硅料技术研发、中游组件生产制造,到下游电站开发的完备产业链;西宁初步形成多晶硅、单晶硅等原材料制造—切片、电池、组件中间各环节产品生产—石英坩埚、逆变器、铝边框等配套产品加工为一体的光伏产业链条。

同时,这些城市或借助先发优势,或立足自身资源优势,或培育带动性强的“链主”企业,或吸引一批行业知名龙头企业,在这些城市建设生产基地。

华东地区“一超多强”

从当前光伏产业链分布情况来看,主要聚集分布在三个地区:一是产业链完备及具备先发优势的江苏、浙江、安徽等华东地区;二是大型风光基地建设前沿内蒙古、青海、宁夏等西北地区;三是靠近上游原料产地和绿电资源丰富的四川、云南等西南地区。

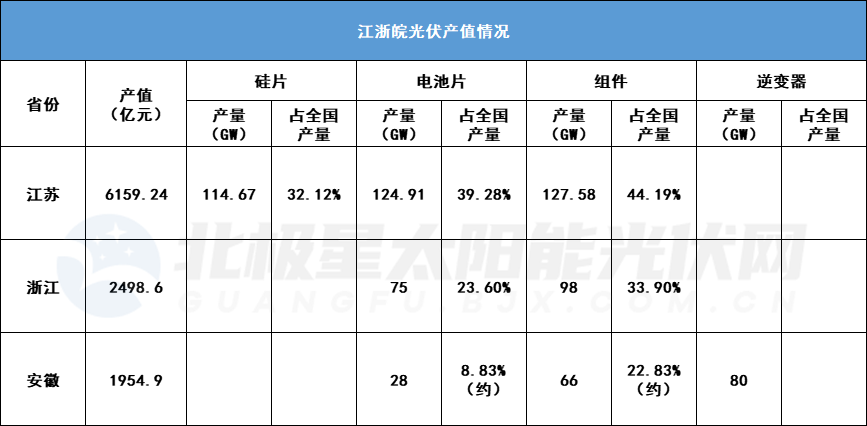

其中,华东地区江苏、浙江、安徽三省,凭借地理优势、政策支持、产业集聚效应等因素的综合作用,虹吸了大量优质企业,成为光伏企业寻求技术突破和产业发展的首选地,其他地区很难撼动这些产业链扎堆的城市。

具体来看,江苏光伏产业产值最高,公开资料显示:2022年江苏规上光伏企业创造产值6159.24亿元,硅片产量114.67GW,占全国32.12%;电池片产量124.91GW占全国39.28%;组件产量127.58GW,占全国44.19%。

浙江光伏产业体系发展也较为完整,公开资料显示:截至2022年底,全省光伏规上企业184家,总产值2498.6亿元,同比增长64.9%;光伏组件产量98GW,占全国产量的33.9%,电池产量75GW,占全国产量的23.6%。

安徽的光伏同样亮眼,2022年,安徽全省光伏设备及元器件制造业规上工业实现营业收入1954.9亿元,全省光伏电池产量超28GW,光伏组件产量约66GW,光伏逆变器出货量超80GW、光伏玻璃日融化量达到4.2万吨、产能占全国57%。

然而不可忽视的是,在政府的大力扶持以及新一轮的光伏行业规模扩张情况下,西北、西南部地区与东部的差距正迅速缩小,其中,云南计划2024年智能光伏电站装备产业实现营业收入2500亿元、四川计划‘十四五’期间,光伏产业规模达3000亿-5000亿元、宁夏规划2030年光伏实现年产值约3380亿元、山西力争到2025年,光伏产业链总产值超过1000亿元……

产能基地趋向分散化、多元化

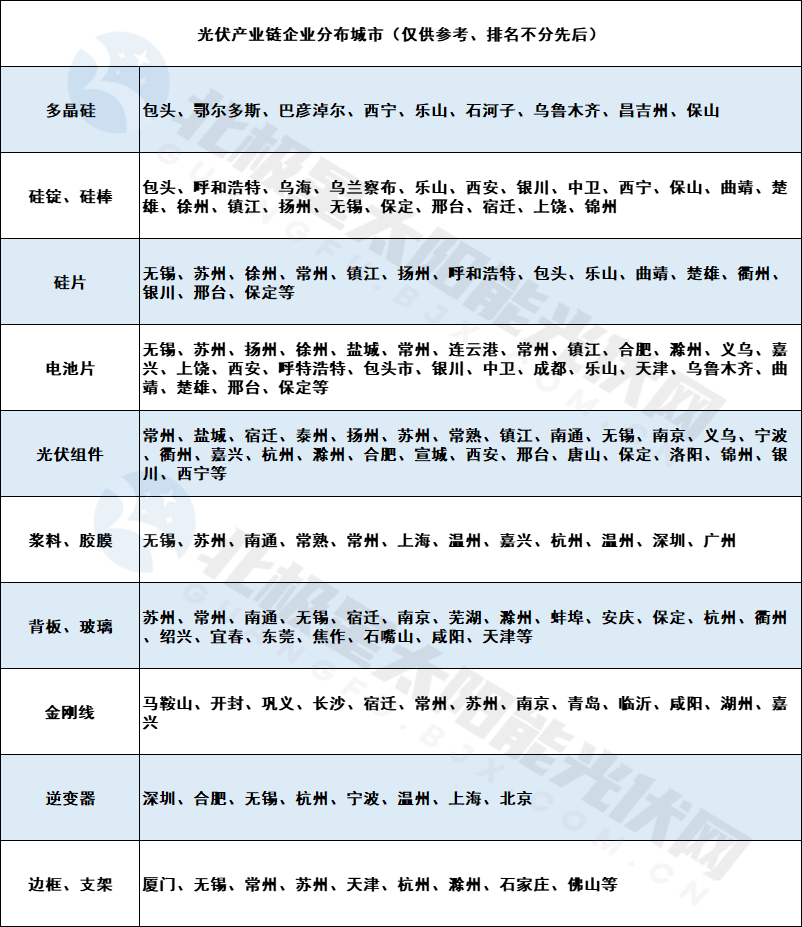

目前,我国太阳能光伏产业已经形成比较完整的产业链结构,上游包括硅料、硅片等原料及加工;中游主要为构建光伏电站所需的电池片、组件和部件,包括太阳能电池生产、光伏发电组件封装等环节;下游为光伏的应用领域,主要是光伏电站的搭建、系统集成与运营。

具体到各环节分布情况,尽管各区域、各城市都在致力于打造完整的光伏制造产业链,但不同环节还是呈现一定聚集特点。

硅料环节主要分布在新疆、内蒙古、青海等西北地区,2021年新疆、内蒙古两地多晶硅产能占全球产能的52%。

电池、电池组件环节在全国各个区域皆有分布,但主要聚集地在江苏、浙江等华东地区。

主要原材料及辅料,浆料、胶膜、背板、玻璃产地更为集中,大部分聚集在江苏、浙江等华东地区。

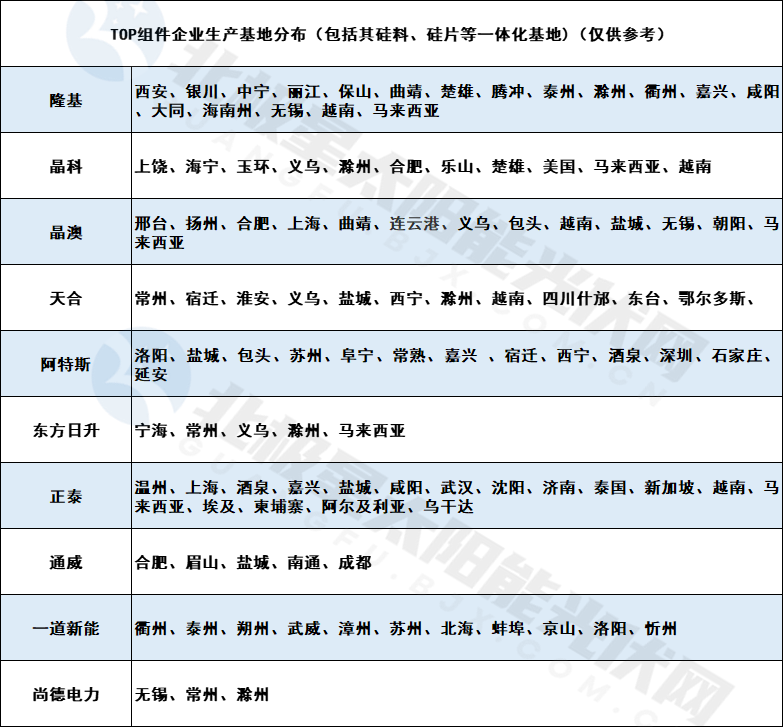

从头部企业的产能布局来看,几乎所有头部企业在全国各区域以及海外皆有布局,尤其是TOP组件企业均为一体化布局,生产基地分布在全球多个重点地区。

譬如,隆基生产基地主要分布在云南、宁夏、江苏、陕西、浙江,海外基地布局在古晋和越南;晶澳生产基地基地分布在河北、江苏、上海、浙江、内蒙古、安徽、云南、越南、马来西亚;晶科产能分布在四川、新疆、安徽、浙江、云南、江西、越南、马来西亚和美国;天合光能的制造基地分布在江苏、浙江、青海、越南、泰国。

值得关注的是,近年来,在国家政策引领下,以光伏为代表的新能源产业不断向西部聚集,向西部拓展,通威、隆基、晶科等光伏龙头企业除了对本省的投资之外,在全国的布局也偏重西部地区。比如,今年上半年,各大光伏巨头纷纷宣布大手笔的扩产计划,不少新增产能都落户西部地区。

这些西部城市原本就是上游光伏硅材料的重要投资区域,随着中下游企业落户和项目落地,西部将从产业链上游材料为主的格局,逐渐向下游延伸,产业聚集、产业链进一步完善。

真诚期待与您的合作!

Copyright © 2009-2023 西安纳瑞工控科技有限公司 版权所有 备案号:陕ICP备2023008722号